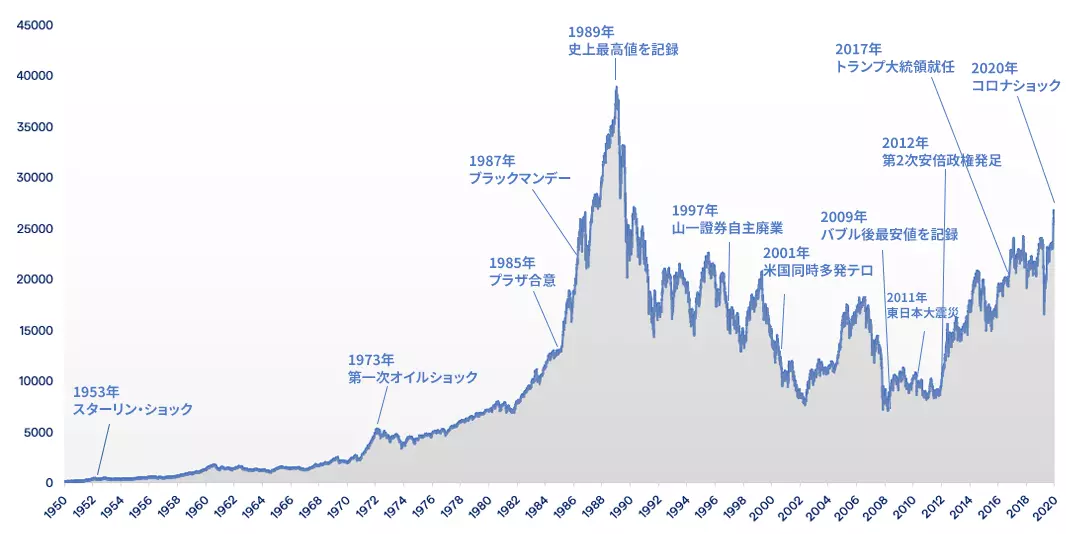

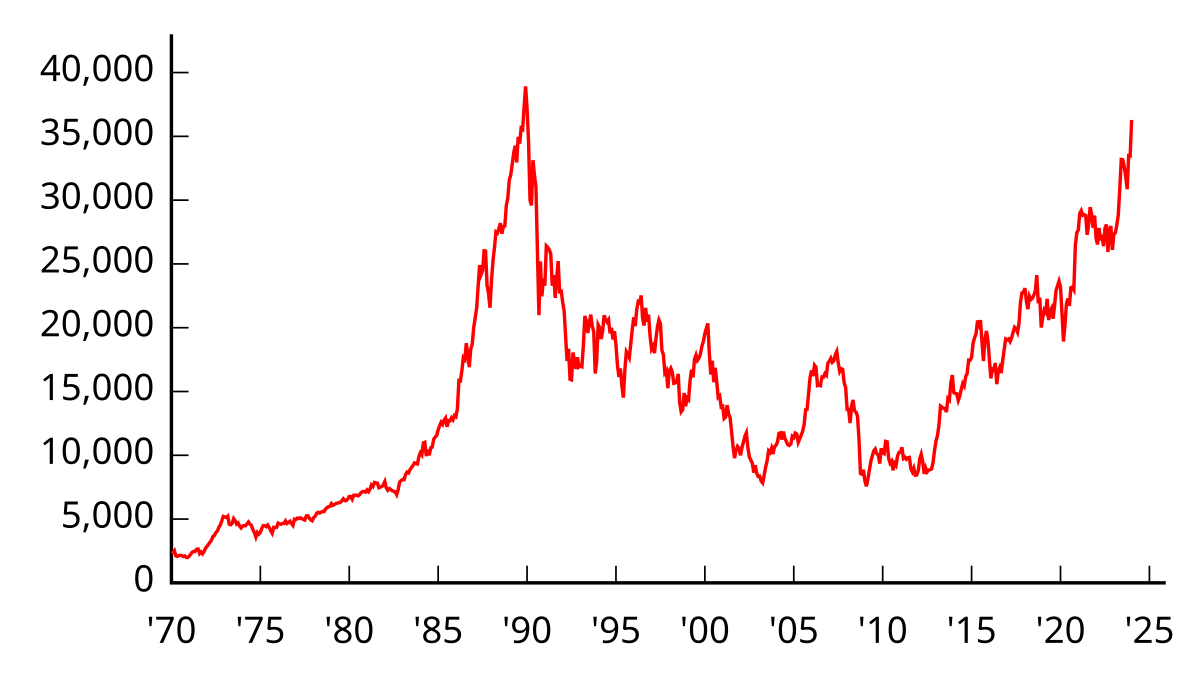

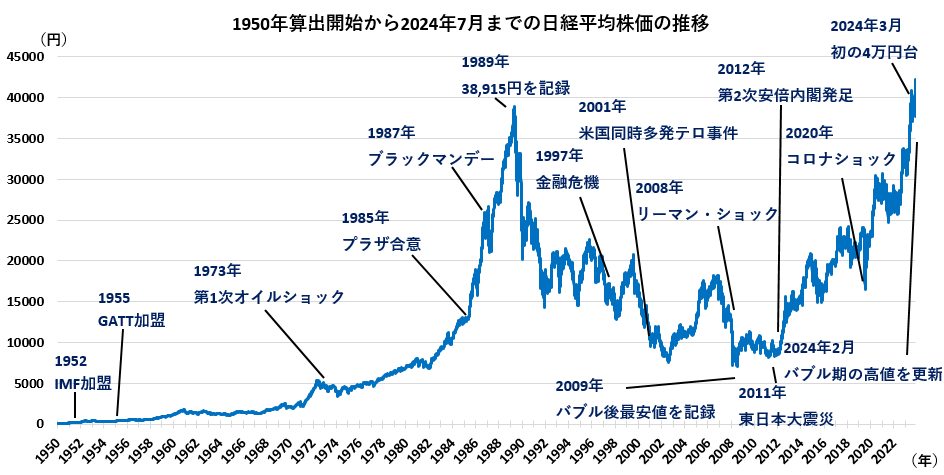

2024年、日経平均株価は 39,894.54円 と、バブル期を超える史上最高値を更新しました。

では、もし1985年から毎年10万円ずつ、コツコツと日経平均に連動するインデックスに積み立てていたら——あなたの資産はいくらになっていたでしょうか?

📈 積立投資の前提条件

| 項目 | 内容 |

|---|---|

| 投資期間 | 1985年〜2024年(40年間) |

| 毎年の投資額 | 10万円 |

| 元本 | 400万円(10万円 × 40年) |

| 運用対象 | 日経平均株価(年末クローズ値ベース) |

| 配当・税金 | 考慮せず(※後半で配当込みも紹介) |

計算方法はシンプルです。

各年の初めに10万円を投資 → その年の年末の値を基準にリターンを積み上げ、2024年末にすべてを評価しました。

💹 積立ごとの最終評価額の構成比

5

⬇こちらは「どの年に投資した資金が、最終的にどれだけの価値を持ったか」を円グラフにしたものです。

📊 早い時期(1980年代後半〜90年代初期)に投資した資金の伸びが大きく、時間を味方につける長期投資の威力がよくわかります。

🧮 結果まとめ

| 項目 | 結果 |

|---|---|

| 元本 | 400万円 |

| 最終評価額(配当なし) | 約977万円 |

| トータルリターン | +577万円(+144%) |

| 年平均リターン(CAGR) | 約2.3%/年 |

💰 配当再投資を加えた場合

日経平均の過去40年の**平均配当利回りは約1.8%**とされています。

これを再投資した場合、最終評価額は 約981万円 に微増します。

| 項目 | 配当込み |

|---|---|

| 元本 | 400万円 |

| 最終評価額 | 約981万円 |

| トータルリターン | +581万円 |

| 年平均リターン | 約2.35%/年 |

⏳ 「いつ買うか」ではなく「どれだけ続けるか」

1985年〜2024年という期間には、

- バブル景気とその崩壊

- リーマンショック

- アベノミクス

- コロナショック

- 2024年の史上最高値更新

と、いくつもの大きな波がありました。

しかし、それでも長期・積立・分散を続けた結果、資産は 2.4倍 以上に増えています。

👉 これは「一攫千金」ではなく、地味で堅実な投資法がいかに強いかを示しています。

📝 まとめ:40年の積立が教えてくれること

- 📆 早く始めるほど、時間がリターンを生む

- 📉 暴落局面も積立にはむしろ追い風になる

- 🪙 高値で買わないことより「続けること」が重要

- 💼 日本株でも「長期・積立・分散」は十分機能する

📌 編集後記

今回のシミュレーションは「日経平均株価の値動きのみ」をベースにした単純なモデルです。

実際には、

- ETFを通じた配当再投資

- NISAなど税制優遇

- 株式以外との分散(債券・金など)

によってさらに効率的な資産形成も可能です。

📊 40年の積立投資が、時間と市場の力をどれほど活かせるか。

これが「マーケットを読む」よりもずっと確実な投資法です。

👉 将来の資産づくりは「タイミング」ではなく「時間」で勝負しましょう。

コメント