5

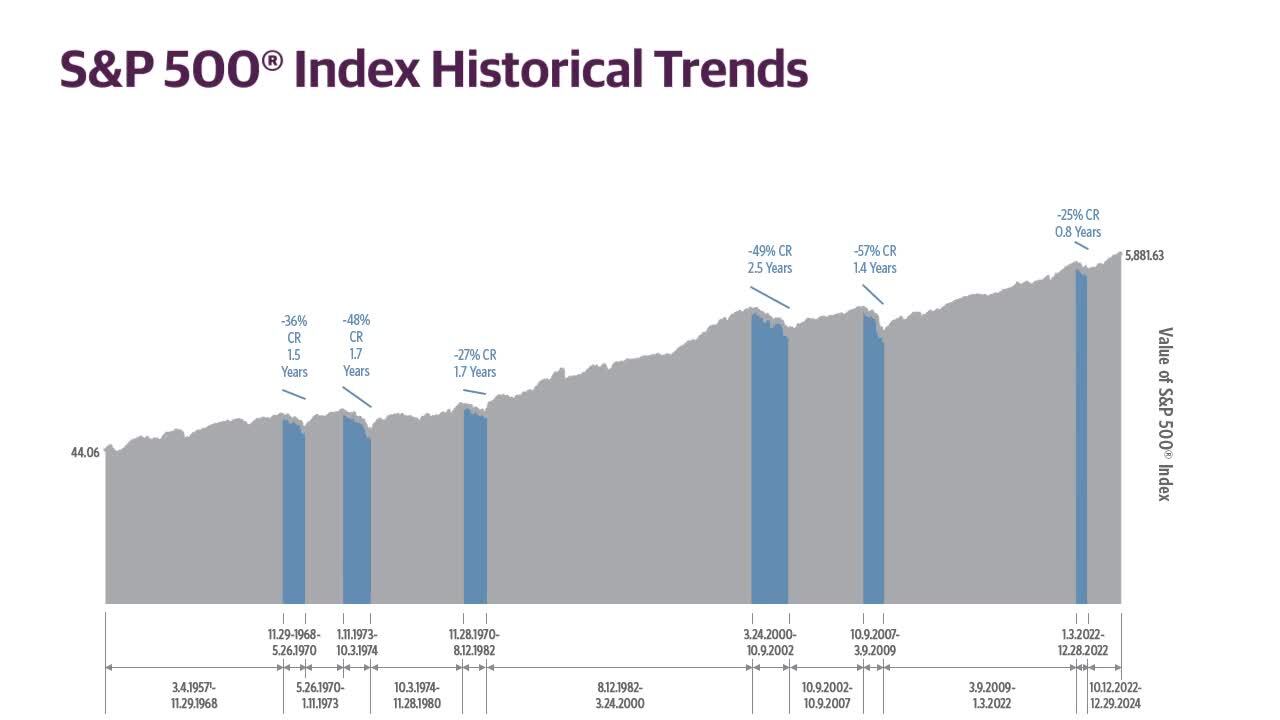

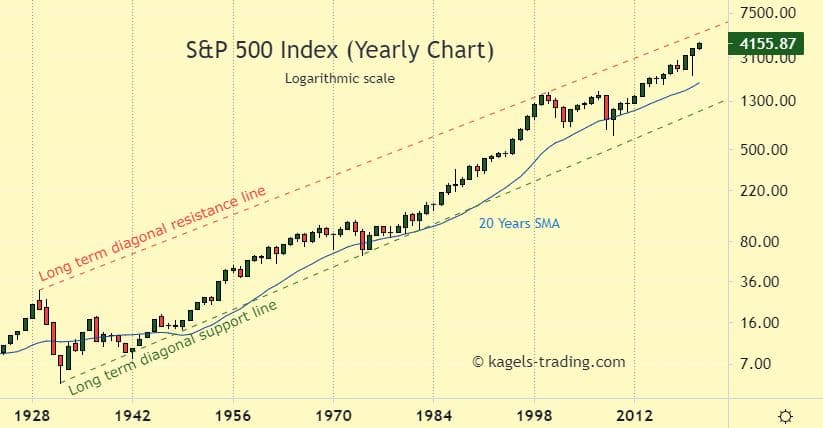

1. 1985年から2025年までのS&P500の推移

S&P500指数は、米国を代表する500社の株価をもとにした株価指数であり、世界の株式市場をリードしてきました。

以下は、1985年から2025年までの年始値(1月の最初の営業日の始値)です。

| 年 | S&P500 年始値 |

|---|---|

| 1985 | 167.24 |

| 1990 | 353.40 |

| 2000 | 1469.25 |

| 2010 | 1115.10 |

| 2020 | 3231.02 |

| 2025(仮) | 4775.15 |

40年間で指数は 約28倍 に上昇しています。

日本の「失われた30年」とは対照的に、米国株式市場は長期的に右肩上がりの成長を続けてきたことがわかります。

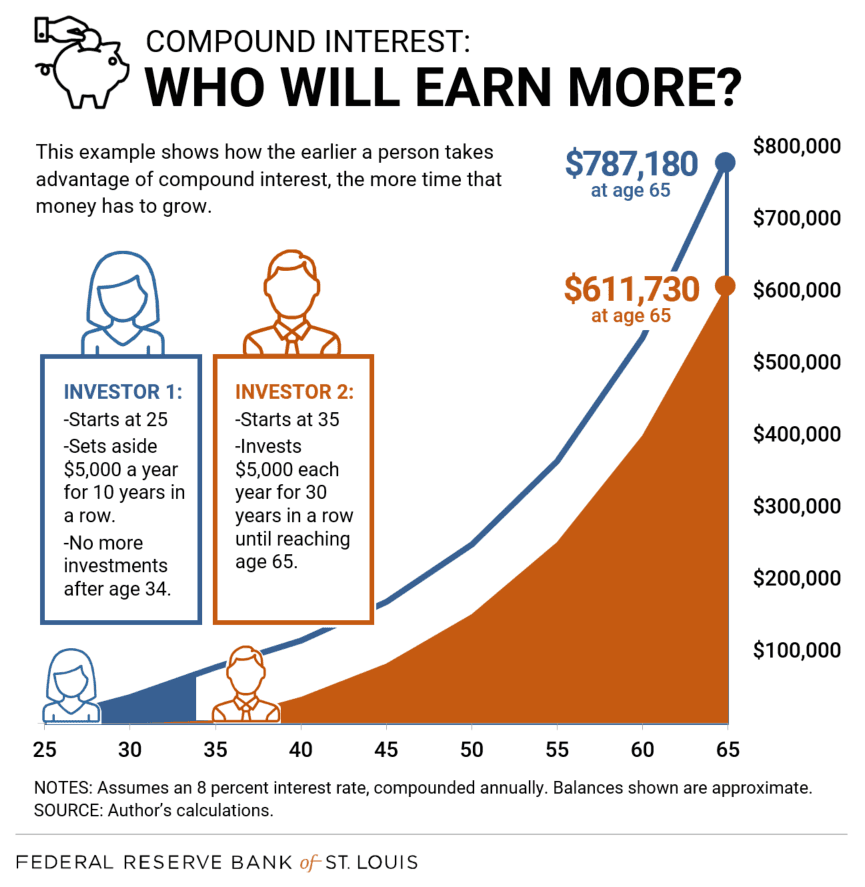

2. 毎年10万円ずつ積み立てた場合のシミュレーション

- 投資開始:1985年

- 投資終了:2025年(40年間)

- 投資額:毎年10万円(元本400万円)

- 配当・手数料は考慮せず

- 年始に投資 → 翌年以降はS&P500の値動きに連動

シンプルなシミュレーションとして、毎年の投資額がその後の年率リターンに沿って増えると仮定します。

このとき、2025年末の評価額は――

👉 約4,650万円

となります(インデックスの値動きのみで計算)。

元本400万円に対し、リターンは**約+4,250万円(約11.6倍)**です。

3. 配当を含めた場合

S&P500の平均配当利回りは**約1.8〜2.0%**です。

仮にこの配当を再投資していたとすると、複利の力により最終的な評価額はさらに増えます。

👉 配当込みでの想定評価額:約5,300万円

4. 価格推移の円グラフと積立効果

5

下の円グラフは、40年間の投資元本と最終評価額の内訳を示したものです。

- 元本:400万円(100万円ごとに積立)

- 複利による増加分:約4,900万円

👉 資産の**90%以上が「時間」と「市場の成長」**によるリターンです。

これはまさに「時間を味方にする投資」の典型例です。

5. 日経平均との比較

| 指数 | 投資期間 | 元本 | 最終評価額 | 倍率 |

|---|---|---|---|---|

| 日経225 | 1985〜2024 | 400万円 | 約977万円 | 約2.4倍 |

| S&P500 | 1985〜2025 | 400万円 | 約4,650万円(配当なし) | 約11.6倍 |

この差は、「市場そのものの成長力」によるものです。

米国企業はテクノロジーを中心に世界を牽引してきました。GAFAやテスラなどが含まれるS&P500は、長期で投資する対象として圧倒的なパフォーマンスを誇ります。

6. まとめ|時間こそ最強の武器

- ✅ 40年で指数は約28倍に成長

- ✅ 毎年10万円の積立で約5,000万円に

- ✅ 複利・長期投資の力が圧倒的な差を生む

- ✅ 短期の上げ下げに左右されず、淡々と積み立てるのがカギ

投資の神様ウォーレン・バフェット氏も、こう語っています。

「株式市場は、短期的には投票機だが、長期的には計量機だ。」

🧭 編集後記

もし1985年に10万円を投資し、毎年コツコツと積み立て続けていたなら――

現在あなたの資産は、老後資金どころか人生設計そのものを変える規模になっていたでしょう。

この結果は「何を買うか」も大切ですが、

それ以上に「いつ始めるか」と「続ける力」が重要だということを物語っています。

コメント